반응형

주가(주봉)

밴드 챠트

관련 뉴스

지난해 LG그룹의 핵심 전자 계열사로 등극한 LG이노텍이 올해 2분기 4년만에 적자 전환이 예상됩니다. 이로 인해 LG그룹 내 전자 계열사는 2분기에 LG전자를 제외하고 LG디스플레이, LG이노텍 등 모두가 적자에 빠질 것으로 보입니다. 금융정보업체 에프앤가이드에 따르면 LG이노텍의 올해 2분기 실적 컨센서스는 매출 3조4025억원, 영업손실 305억원으로 집계됐습니다.

2023. 5. 12 서울파이낸스뉴스

최근 공시

최근 리포트

1Q23 Review

동사의 1Q23 실적은 시장 예상을 하회했다. 매출액은 4.4조원으로 전년 동기 대비 11% 증가했으나, 전분기 대비 33% 감소했다. 영업이익은 1,453억원으로 전년 동기 대비 60%, 전분기 대비 15% 감소했다. 영업이익률은 3%로 역대 최저 수준이다.

주요 부문별로 살펴보면, 광학솔루션부문은 매출액 2.7조원, 영업이익 1,028억원을 달성했다. 이는 전년 동기 대비 매출액 21%, 영업이익 55% 감소한 수치이다. 광학솔루션부문의 영업이익률은 3.8%로 전년 동기 대비 6.5%p 하락했다. 이는 스마트폰 카메라모듈의 비수기 효과와 함께, 고성능 렌즈 등의 대규모 투자로 인한 고정비 부담이 컸기 때문이다.

기판/소재부문은 매출액 1.7조원, 영업이익 387억원을 기록했다. 이는 전년 동기 대비 매출액 2%, 영업이익 66% 감소한 수치이다. 기판/소재부문의 영업이익률은 2.3%로 전년 동기 대비 3.9%p 하락했다. 이는 IT 전방 수요가 부진하면서 디스플레이 및 주력 고객사의 가동률이 저조했기 때문이다.

2Q23에는 더욱 어려운 상황을 맞이할 것으로 예상된다. 동사의 2Q23 영업이익 전망은 625억원으로, 전년 동기 대비 78%, 전분기 대비 57% 감소할 것으로 추정된다. 광학솔루션부문은 스마트폰 카메라모듈 수요가 계절성에 따라 줄어들 것으로 예상되며, 영업이익은 133억원으로 급감할 것으로 보인다. 기판/소재부문은 디스플레이 및 주력 고객사의 가동률이 일부 회복될 것으로 기대되지만, 영업이익은 484억원으로 여전히 낮은 수준을 유지할 것으로 예상된다.

동사는 중장기적으로 광학솔루션부문의 고성능 렌즈와 기판/소재부문의 차세대 제품 개발에 집중할 필요가 있다. 또한 비용 구조를 개선하고 효율적인 자산 운용을 통해 경쟁력을 강화해야 한다.

2H23 예상 영업이익 9,890억원에 대한 블로그 포스트

안녕하세요. 오늘은 LG이노텍의 2H23 예상 영업이익에 대해 알아보겠습니다. LG이노텍은 전자부품 제조업체로, 광학솔루션, 기판/소재, 전장부품 등의 사업을 운영하고 있습니다. 최근에는 아이폰 15와 같은 고급 스마트폰의 카메라모듈 공급에 주력하고 있습니다.

LG이노텍은 1Q23에 매출액 4.4조원(YoY +11%, QoQ -33%), 영업이익 1,453억원(OPM 3%, YoY -60%, QoQ -15%)을 기록했습니다. 이는 광학솔루션부문의 대규모 투자로 인한 고정비 증가와 IT 전방 수요 부진으로 인한 기판/소재 영업이익 감소가 영향을 미친 것으로 분석됩니다.

하지만 LG이노텍은 2H23에 매출액과 영업이익이 크게 회복될 것으로 예상됩니다. 이는 다음과 같은 이유들 때문입니다.

- 올해 출시 예정인 아이폰 15 수요에 LG이노텍을 포함한 공급망이 적기 대응 가능할 것으로 보입니다. 아이폰 15는 카메라모듈의 개선과 함께 OLED 디스플레이와 5G 네트워크를 지원할 것으로 예상되며, LG이노텍은 이러한 부품들을 공급하는 역할을 할 것입니다.

- Folded Zoom 및 고화소 카메라 적용 확대 트렌드는 LG이노텍의 Blended ASP(평균 판매가격)에 긍정적으로 작용할 것입니다. Folded Zoom은 광학 줌 기능을 제공하는 카메라모듈로, LG이노텍은 이를 세계 최초로 개발하고 상용화한 기업입니다. 고화소 카메라는 사진의 해상도를 높여주는 카메라모듈로, LG이노텍은 이를 1억 화소까지 지원하는 기술을 보유하고 있습니다.

- Apple의 인도 시장 내 점유율 상승은 LG이노텍의 실적에 긍정적으로 작용할 것입니다. Apple은 최근 인도 지역 내 생산 거점 다변화 및 오프라인 매장 오픈을 진행하고 있으며, 2H23~2024년 매크로 회복과 함께 인도 시장 내 점유율 상승을 기대합니다. 현재 Apple의 인도 시장 내 점유율은 5% 수준이며, 글로벌 피어 기업들의 점유율은 각각 삼성전자 17%, Xiaomi 13%인 것으로 파악됩니다.

출처 : 유안타증권

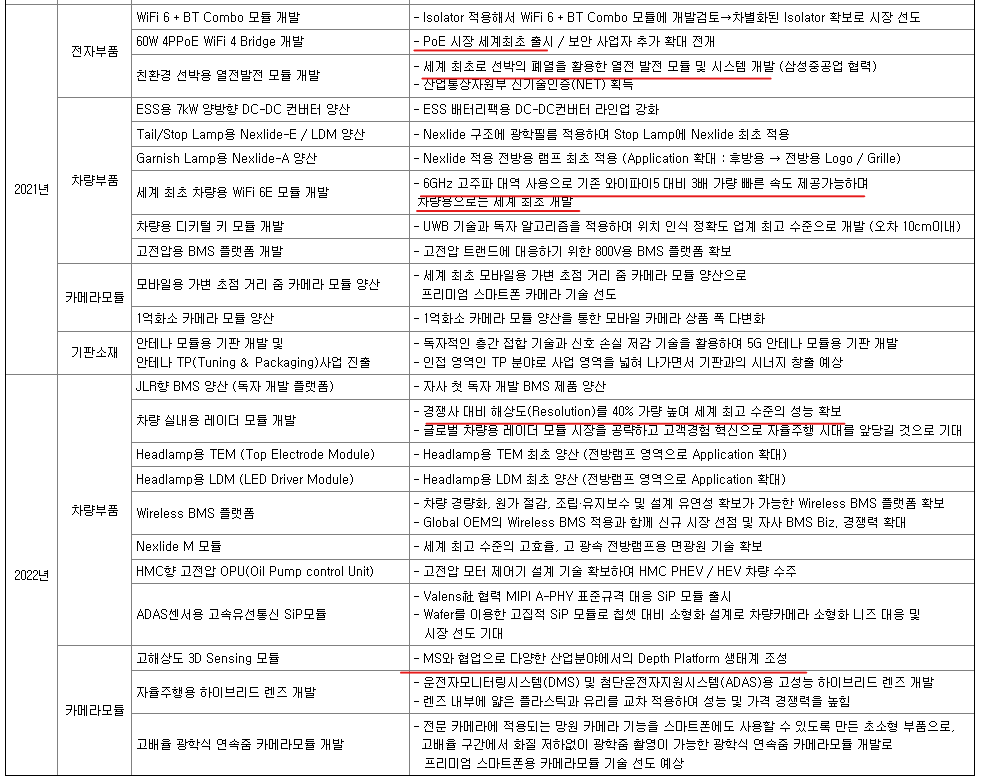

사업 개요

(1) 광학솔루션 사업

광학솔루션 사업부문은 신모델 적기 개발과 품질 경쟁우위 확보를 통해 전년 대비 35% 성장한 연간 매출 16조원을 달성하며 글로벌 일등 지위를 확고히 하였습니다. 당사는 차별화 기술 기반의 신제품 개발과 무인화/지능화와 연계된 제조 경쟁력 향상을 추진하여 향후에도 사업 경쟁력을 한층 강화하고 지속적으로 글로벌 시장을 선도해 나갈 계획입니다.

(2) 기판소재 사업

기판소재 사업부문은 Capa. 적기 확장과 기술 변화에 대한 빠른 대응 및 공정 역량 강화 등을 통해 안정적인 사업 경쟁력을 유지하여 전년 대비 8% 성장한 연간 매출 1.7조원을 달성했습니다. 반도체 기판의 기술 변화에 대한 빠른 대응과 테이프 기판의 생산성 향상을 통한 내실화에 주력하고 포토마스크는 프리미엄 모델 확대에 집중하고 있습니다.

(3) 전장부품 사업

전장부품 사업부문은 친환경 자동차용 부품, 자율주행 관련 부품의 수요가 증가하면서 전년 대비 36% 성장한 연간 매출 1.4조원을 달성하였으며, 플랫폼 모델 중심의 개발과 수주활동 전개 및 지속적인 원가구조 개선 활동으로 수익성을 동반한 성장 기반을 마련하였습니다.

주요 제품 현황

원재료 현황

매출 현황

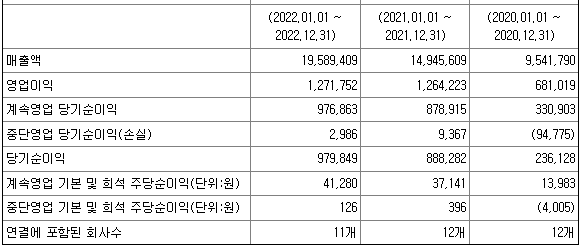

주재무 정보

연구개발 현황

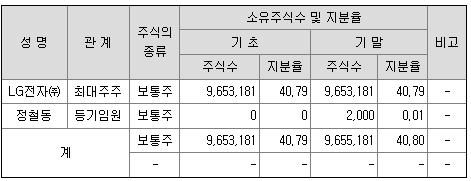

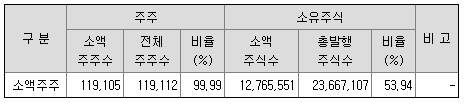

주주 현황

임원 현황

타법인출자 현황

728x90

반응형

'오늘 찾아본 종목' 카테고리의 다른 글

| 루닛 328130 코스닥 - Lunit / 암조기진단 / 유방암 영상판독 / 인공지능 / 면역항암 (0) | 2023.05.16 |

|---|---|

| 넥슨게임즈 225570 코스닥 - BlueArchive / V4 / 서든어택 / Hit2 / MMORPG (0) | 2023.05.12 |

| 와이지엔터테인먼트 122870 코스닥 - 블랙핑크 / 제니 / 베이비몬스터 / 빅뱅 (0) | 2023.05.12 |

| 성우하이텍 015750 코스닥 - 현대차 / 기아차 / 현대모비스 / GM (0) | 2023.05.12 |

| 엠플러스 259630 코스닥 - 2차전지 / 파우치형 / SK이노베이션 (0) | 2023.05.09 |